随着近年来全球航运市场的复苏和中国建设国际航运中心速度的加快,我国造船业也迎来了快速发展的时期。我国已经跻身世界三大造船大国的行列,2010年我国造船行业首次超过日韩坐上世界第一的宝座,但随着欧美债务危机的持续发酵、航运市场复苏不稳定再次陷入低谷,加上韩国企业的强势竞争,曾在2010年辉煌一时的中国造船业在2011年笼罩在阴霾之中。下面就让我们一起来回顾一下2011年国内造船行业的运行情况,并简单的预测下2012年我国船舶行业的走势。

2011年造船行业运行情况

受国际金融危机滞后性的影响,今年以来,国际航运市场不景气,造船产能过剩,导致我国船舶行业进入了一轮“寒冬期”,今年以来我国造船行业持续低迷运行。

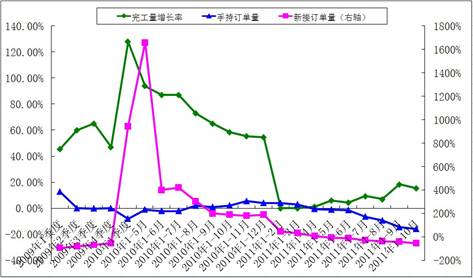

造船三大指标增速有升有降:从造船三大指标来看,2011年1-10月,全国造船完工量为5521万载重吨,同比增长15.4%;1-10月全国新承接船舶订单2975万载重吨,同比下降45.5%;截至10月底,全国手持船舶订单量1.6539亿载重吨,比上年同期下降15.9%,比2010年底下降15.6%。从这些数据中可以看出,前10个月我国船舶行业造船完工量处于增长的态势,不过增速放缓,前10个月新接订单量同比出现大幅下滑,截至10月底手持订单量也加速下降,这些都表明了我国造船业尚未显著复苏。

而从2011年单月数据来看,完工量一直维持在增长的态势,9月份达到最大值,其余月份均有所回落,10月份完工量420万载重吨,在今年前10个月中是完工量最少的月份;新接订单量已连续10个月低于造船完工量,而10月当月我国新承接船舶订单仅73万载重吨,相比去年同期的391万载重吨,同比下降了81%,环比下降了23%,成为本年度最低点。而手持订单量在完工量增加接单量减少的情况下,下滑程度可想而知。10月份造船业当月完工量和新承接订单量均创年内最低点,由此可见,造船业全年低迷运行已成定局。

图一、国内造船行业运行增速走势(2009.1-2011.10)

从图一中也可以看出今年以来我国造船行业一直平稳低位运行,新接订单量已连续13个月增速下滑,我国船企手持船舶订单量也已连续7个月下落,当前造船业进入寒冬,我国造船业后期将面临巨大的挑战。

船价下降:由于航运市场不景气,造船产能过剩,导致报价变低,船东观望情绪浓厚,当前新船价格普遍下降。从克拉克松新船价格指数来看,今年以来新船价格指数一直在140点左右低位徘徊,与2008年新船价格指数运行最高位190点相差50点,近期大幅反弹的可能性也较小。船价下跌导致了船企利润空间受到挤压。

工业总产值保持增长,增幅继续下降:2011年1-10月,全国规模以上船舶工业企业为1526家,完成工业总产值6410亿元,同比增长23.8%,增幅下降0.9个百分点。其中,船舶制造业为4946亿元,同比增长23.4%;船舶配套业为755亿元,同比增长34.7%;船舶修理及拆船业为646亿元,同比增长15.6%。

船舶出口增速下降:2011年1-10月,规模以上船舶工业企业完成出口交货值2655亿元,同比增长15.3%,增幅下降2.2个百分点。其中,船舶制造业为2285亿元,同比增长15.5%;船舶配套业为81亿元,同比增长15.6%;船舶修理及拆船业为248亿元,同比增长11.1%。

2011年1-10月,全国完工出口船4670万载重吨,占全国造船总量的84.6%;承接出口船订单量为2234万载重吨,占新接订单总量的75.1%;10月底,手持出口船订单量为1.3628亿载重吨,占手持订单总量的82.4%。

利润增幅下降:2011年1-9月,船舶企业实现利润总额371亿元,同比增长21.8%,增幅下降10.9个百分点。其中,船舶制造业为313亿元,同比增长24.1%;船舶配套业为31亿元,同比增长21.5%;船舶修理及拆船业为25亿元,同比增长7.9%。受成本上涨、低价船交付比例增大、上年同期基数较高等因素影响,9月船舶工业利润增幅加快回落。

以上船舶行业运行数据可以看出,今年以来我国造船行业一直维持在低迷的运行态势。而今年以来造成我国船舶行业持续低迷运行的原因主要有以下几点。

首先,从2010年8月份开始,受世界经济增速放缓、航运市场持续低迷的影响,船东询价减少,船舶制造企业承接的新船舶订单就已逐渐减少。另外,受欧洲债务危机的影响,增加了外围宏观环境的不确定性,欧洲相关国家信用等级下调,欧洲船东难以从银行获得贷款,由于船舶行业中大量船东来自于欧洲,这一危机的加深可能会增加船东对全球船市复苏的疑虑,从来减缓新船的订单和接收,从一定程度上导致来自欧洲的船舶订单下降,给国内船舶出口也带来了不利影响,船舶市场维持低迷运行。

其次,今年以来,国际造船行业倾向于购买高技术含量的船舶。以散货船和油船为代表的常规船型市场走势低迷,而以集装箱船(特别是大型超大型集装箱船)、液化气船和海工装备为代表的技术含量高的船舶市场被广泛看好。而长期以来,附加值较高的油船、集装箱船的订单大多为日韩所持有,中国造船企业在高附加值船舶等方面相对落后,这就削弱了我国造船行业在国际市场上的竞争力。

最后,今年以来人民币对美元持续升值,再加上我国劳动力成本的进一步上升,原材料成本钢材价格的不断上涨,这都进一步削弱了中国造船业在国际市场上的接单能力,从而导致我国造船行业运行不佳。

后期造船行业运行仍存在很多问题

目前金融危机对造船、航运的滞后影响已逐渐显露,后期我国造船行业运行仍面临很多不确定因素。

目前BDI指数持续低位运行,全球航运业复苏不稳定,运力过剩等问题仍在,整个航运业再次走向低谷;同时我国造船业还面临产能过剩的问题,导致市场供大于求,以及高附加值船舶、海工装备等技术低,竞争力弱等;我国船舶建造价格过低,进而造成造船行业利润持续走低,船企经营困难;再加上人民币升值、货币政策从紧、人力成本增加、钢材价格不降反升等4个问题的持续困扰,船舶企业亏损严重。

而且船舶配套装备低也是制约我国造船的一大软肋。我国以散货船等为代表的三大主流船型的本土配套率只有55%到60%,而客滚船、液化天然气船舶等高技术船舶的本土配套率只有30%,而日本达到了95%到98%,韩国是也达到90%到95%。船舶配套设备分为船舶动力设备、甲板设备、舱室机械、通讯导航、内装修设备等5种。其中,动力设备发动机是船舶的“心脏”,目前全国船用发动机企业数量不到10家。

2012年造船行业走势预测

在供求矛盾突出、新增订单减少、新船价格持续下滑和金融信用全面收缩,船东融资难度加大,造船成本上升等因素的影响下,2012年我国造船行业走势又将是怎样的呢?

明后年造船行业寒冬或将至:金融危机后出现承接的低价船订单以及订单不足等问题,对全行业造成的实质性影响将在2012-2013年充分显现出来。上海市造船工程学会理事长张圣坤日前表示,受到国际金融危机和国内产能过剩的双重打击,2012将是中国造船业最艰难的一年。

整体业绩或将出现下滑:多数专家认为,未来船舶市场将呈现出需求结构变化明显,LNG船、大型海工装备等市场依然活跃,符合国际造船新标准、新规范要求的节能环保型船舶更让船东看好。新船价格,特别是散货船价格持续低迷,油船价格也在低位徘徊。集装箱船订单成交活跃程度将出现减缓迹象。不过考虑到我国海军力量的发展以及海洋工程装备制造的刚刚起步可能会给船舶行业带来新的机遇。据相关人士透露,国家“十二五”规划已将海洋经济列为新的经济热点,政策的扶持将对船舶和海洋工程装备产业发展起到极大的推动作用,尤其是海工装备产业,不少人士认为现在是最好的发展时机。对于中国造船企业而言,海工业务增长无法弥补造船行业下行带来的负面影响,预计未来整体业绩将出现下滑。

造船行业兼并重组加剧:我国的造船业由于此前不注重产品结构性问题,目前面临严重的产能过剩,很多企业经营困难,预计未来2-3年船舶行业兼并重组浪潮降至。据悉,目前我国拥有各类船舶制造企业大概4000家,其中规模企业不足300家,前十大造船企业造船完工量总和仅占全国总量的52%。而韩国总计有60余家船厂,但韩国五大船厂造船完工量总和约占全国的80%。我国造船业明显显现资源分散、集中度不高、企业规模不够的劣势,未来实现造船业的兼并重组将是当务之急。据悉,工信部正在制定“十二五”期间船舶工业兼并重组细则,在上报国务院获批准后将对社会公布。

|