内容概述:

利多兑现后,国内经济增长依然堪忧

供应过剩格局延续,个别地区或开始消减产能

需求难有起色,去库存之路漫长

15000-15500元/吨区间内高抛低吸

后期铝供应增幅或将放缓 去库存仍需时日

第一部分 行情回顾

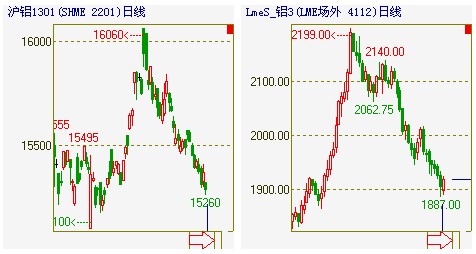

10月份沪铝回吐了国庆前的涨幅,期价一路跌至15300元/吨附近,才略有止跌企稳。长假之前,受到美国推出QE3的预期以及之后最终尘埃落定,金属内外盘出现了大幅上涨,但在利多兑现之后,9月下旬期价开始出现了明显的回落,而在长假之后,更是一路震荡走弱,日成交量明显递减,市场人气涣散。由于国内电解铝行业供应过剩仍在延续,且高企的库存可能需要到明年才能消化,因此对于沪铝中线走势我们并不看好,期价可能会回落至15000-15500元/吨附近展开低位震荡。

图1:沪铝主力1212合约日K线图 图2:LMES期铝三月合约日K线图

资料来源:文华财经 资料来源:文华财经

第二部分 10月行情成因分析

利多兑现后,国内经济增长依然堪忧

在9月份,由于美联储推出QE3的预期以及之后的兑现,金融属性带动期铝价格走出了一波大幅反弹。但在反弹之后,受到国内铝行业基本面制约,10月份期价一路走弱。

从目前国内外整体宏观面来看,并没有太大的变化,欧洲经济衰退已成定局,债务危机不时地小规模爆发引起欧洲金融市场的动荡皆有可能。相比之下,美国在推出QE3的措施之后,短期内有提振市场信心的作用,因此相信后期美元指数将会有所回升。

而国内经济增长继续处于下行趋势,三季度GDP增长7.4%,连续7个季度同比增速下滑。9月份CPI达到10.9%,但PPI同比下跌3.6%,显示了国内经济形势并不乐观,唯一有所好转的是投资出口这块相比前期有所改善。经济整体增速放缓,国内较多工业品在需求不振的情况下库存不断增加,在9、10月份的销售旺季没有起色之后,市场更多的关注十八大之后政策面是否能有明显的措施提振国内需求,否则国内经济下滑趋势令人担忧。

供应过剩格局延续,个别地区或开始消减产能

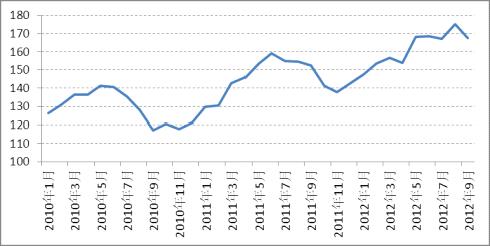

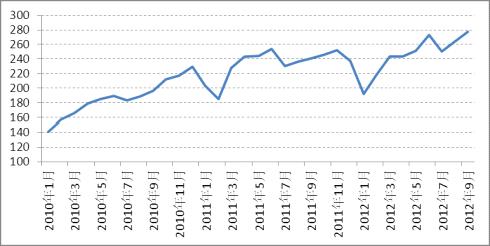

从数据上看,9月份国内电解铝产量达到167.3万吨,同比增加9.3%,较8月份的175万吨有所减少(见图3 )。而9月份铝材产量达到277万吨,同比增加20.7%,较8月份的264.4万吨有所增加(见图4)。整体上看,国内不管是原材料供应还是成品供应均在不断增加。

图3:国内电解铝月产量(万吨)

资料来源:同花顺

图4:国内铝材月产量(万吨)

资料来源:同花顺

表1列举了2011年9月份、2012年8月和9月份国内电解铝的月度产量数据。和去年9月份的绝对数量比较可以发现,今年整体电解铝产量增加了90018吨,而环比8月份减少77808吨。

具体到各个地区,相比去年9月份,西北部地区(甘肃、青海、宁夏、新疆)和西南地区(广西、重庆)等地的电解铝产量明显增加,这部分增加主要有以下几个原因:1、西北部地区的电解铝新增产量不断释放,由于其煤炭资源和电力成本优势,因此在铝价长期低迷的情况下,这些产量的释放依然不会导致亏损,甚至略有盈利。2、今年5、6月份地方政府对当地电解铝企业实行电价补贴,西南地区的电解铝企业首当其冲的获得优惠政策,且今年相比去年,由于来水丰富,两者综合导致今年西南地区的电解铝成本优势明显压过中东部地区,因此在5、6月份之后,这些地区去年年底停产的产能重新开启。

表1:国内电解铝月度产量比较

资料来源:中国有色金属工业协会

河南和内蒙地区相比去年9月份则明显减少,河南地区的电解铝产量减少一方面是由于当地虽然实行了变相的电价补贴,使得电解铝成本有所降低,但由于当地电价较高因此在实行了电价优惠政策之后,仍处于亏损;另一方面,河南地区的电解铝产量较大,在今年铝行业下游需求不景气的背景下,其供应过剩的程度明显超过其他地区,因此减产首当其冲。

而环比变化较为明显且值得一提的是山东、内蒙和新疆。内蒙和新疆是近两年电解铝产量增长比较快的一个地区,但今年9月份相比8月份产量分别下降了32657和18310吨,由于缺乏调研数据,我们只能猜测可能和政策面约束电解铝产能释放过快有关。山东地区在9月份的产量相比8月份意外减少了24918吨,这部分减少主要归结于作为国内电解铝生产大省,相比西部地区成本没有优势,而相比河南省,山东省铝企没有获得地方政府的电价优惠政策,因此在成本劣势的背景下,当地铝企也亏损严重,纷纷削减产能以避免继续亏损。

需求难有起色,去库存之路漫长

需求方面,尽管9月份受到房地产市场需求回升的带动,铝需求小幅上涨,不少铝型材制造商获得了较多的订单,但在国内经济整体不乐观的形势下,铝半成品和成品出口商的订单明显减少,且今日四季度以及明年一季度,订单量可能会继续减少。市场有关机构预期今年铝消费量增长将会达到7%-8%左右,相比上一年的12%明显放缓。

市场有关机构的调研数据显示,9月份铸造铝合金企业开工率环比小幅回升,较8月份上涨5.39%达到62.43%;A365合金企业开工率达到64.71%,环比下降1.17%。另外铝型材以及铝板带箔开工率仍然处于低位,下游行业需求并没有明显好转。由于受到房地产、汽车、交通、电子、包装等行业需求低迷的影响,铝加工行业的成品库存高企,因此在现货市场上采购意愿明显不强。

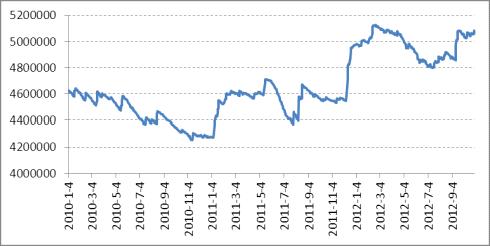

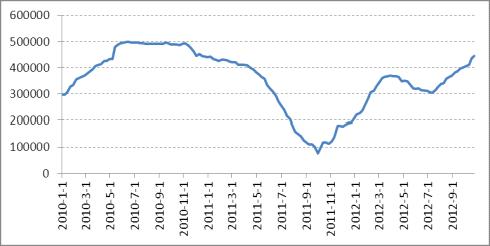

过剩的供应以及低迷的需求导致了国内库存不断高企,截至10月30日,LME库存达到5083150吨,较9月28日的5055850吨增加27300吨(见图5)。而国内上期所铝库存达到445242吨(见图6),较9月28日的402005增加43237吨,增幅达到10%以上。另外,根据市场有关机构的统计数据,国内铝社会库存达到946050吨,逼近百万吨大关。

图5:LME铝库存(吨)

资料来源:同花顺

图6:上期所铝库存(吨)

资料来源:上期所

现货市场上,无论是节前还是节后,交投均表现疲软,节前以及邻近月末持货商变现意愿强烈,出货积极。现货跟跌不跟涨,价差始终保持在贴水状态(见图7)。根据季节性规律,四季度下半季和明年一季度需求将处于年内低点,因此后期现货需求将会逐渐减弱,若产量能稳步减少,则国内铝行业将会进入去库存阶段。

图6:沪铝基差(元/吨)

资料来源:SMM

第三部分 后市展望与策略建议

从目前国内外宏观面来看,各国经济增长脚步放缓,尤其是中国和欧元区。国内铝行业本身供应过剩的格局没有发生明显的变化,虽然9月份电解铝月度产量环比回落,但并不能确定减产风已然形成,我们建议关注10月份产量是否持续减少,若个别地区出现连续减少,那么我们可以判断,国内铝企可能会陆续进入减产周期。

图7:沪铝1301合约期价

资料来源:文华财经

从K线上看,整个10月沪铝处于跌势之中,目前期价已经跌至15000-15500元/吨的前期盘整区间,下方15000元/吨的支撑较强,相信对期价继续下跌将产生一定支撑。但就目前国内铝行业现状来看,期铝价格暂时很难突破16000元/吨的整数关口,相信后期期价将会运行在15000-15500元/吨的区间展开震荡,操作上可以以这个区间上下限为买卖开平仓的参考指标进行高抛低吸。 |